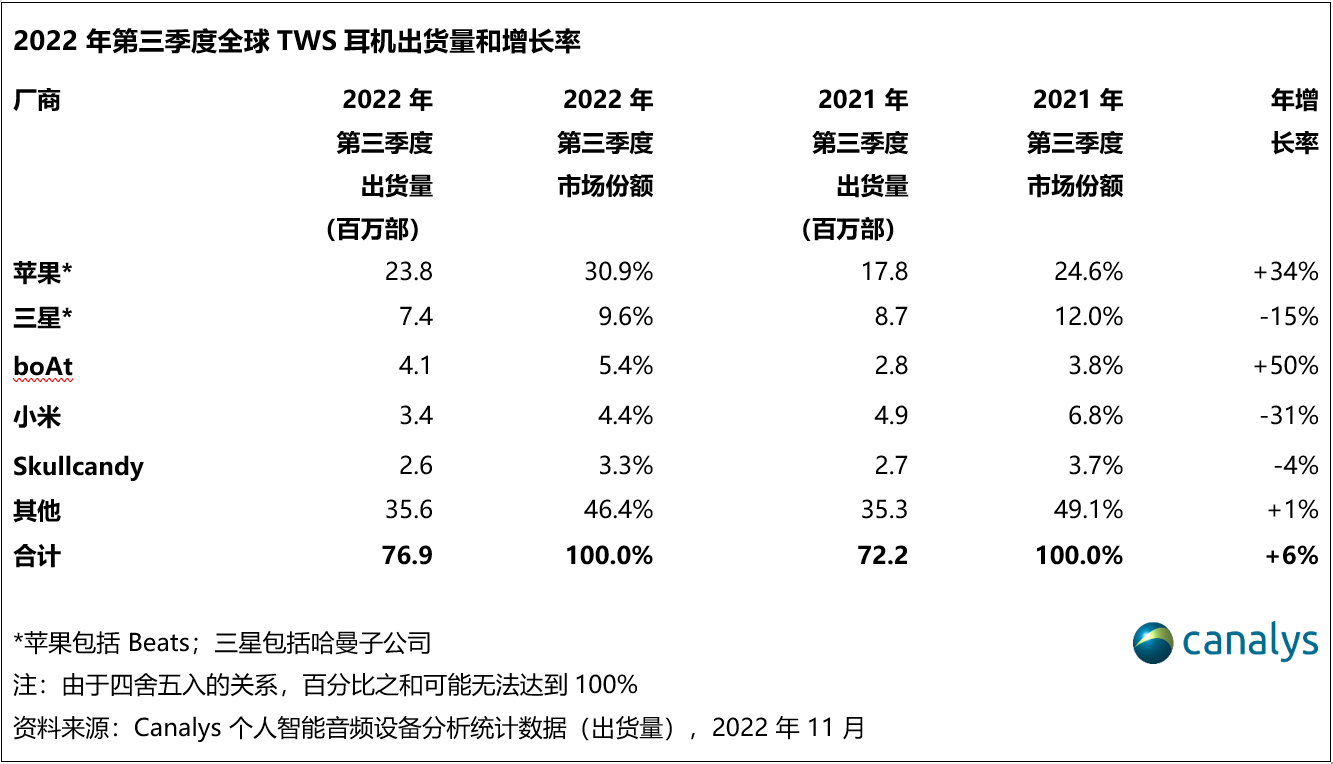

依据Canalys发布的最新数据,2022 年第三季度,全球个人智能音频设备遭受第二轮下滑,出货量下降4%,跌至1.136亿部。真无线耳机(TWS)仍然是个人智能音频设备(包含TWS、无线头戴、无线颈挂)中仅有完成增加的品类,在本季度增加6%,到达 7690 万部。苹果(包含Beats)发布第二代AirPods Pro后,其出货量增加了 34%,商场份额到达 31%,安定了其商场领先地位。三星(包含哈曼子公司)位居第二,虽然推出了全新Galaxy Buds2 Pro,其出货量仍下降了 15%。印度本乡厂商boAt以 5% 的商场份额位居第三,但其增加快度有所放缓,同比增加 50%。小米和Skullcandy别离以 4% 和 3% 的商场份额位居第四和第五。

作为商场领导者的苹果在推出AirPods Pro 2后,为其商场体现打了一剂强心针。AirPods Pro 2在这季度出货量到达 420 万部,占一切AirPods出货量的 20%。虽然三星也推出了最新旗舰机型,但Galaxy Buds出货量下降了 25%,三星面临着与苹果天壤之别的局势。Canalys研讨分析师金婳(Sherry Jin)表明:“因为Galaxy Buds2 Pro 较晚的发布日期和较高的价格,约束了Galaxy Buds系列产品在第三季度的商场体现和出货节奏。此外,三星在第三季度的绑缚促销活动中也采取了更为保存的战略,以建立其Pro系列在当季的旗舰产品定位。”

2022 年第三季度,TWS在印度的出货量到达了近 1000 万部的新高度,而无线颈挂式耳机的出货量则初次遭受下滑,降幅高达 20%。TWS产品品类的商场份额初次超越 50%,而整个印度商场的增加率放缓至 2%。Canalys分析师Ashweej Aithal表明:“本乡头部厂商活跃推行高性价比的设备并展开全面的商场教育,加快商场向TWS的过渡。但从整个商场的个位数的增加能够反映出,当时的商场需求已到达峰值。当商场需求到达峰值时,消费对产品质量的诉求也会逐步上升,例如寻求更佳的音质,更长的续航时刻以及自动降噪功用。而面临这种商场改变体现,厂商应该坚持敏锐并有所准备,供给质量更好的产品而且调整未来出货量级,使其坚持一个比较健康的库存水平。”

2022 年第三季度,索尼、Jabra和JBL(三星旗下的哈曼子公司)等主打音频设备的品牌,采取了跨途径的活跃扣头促销战略来坚持出货量水平,因此明显削弱了性价比品牌的商场体现。但即使选用了如此急进的扣头,这些品牌的商场价值却增加平平,这也旁边面反映了厂商们面临着不小的宏观经济压力。第四季度,商场体现可能会持续走低。与上一年的急进出货量比较,大多数厂商将会愈加慎重,以防止库存水位过高。扣头促销的手法只能在短期内缓解苦楚,厂商必须在坚持现有优势的一起,深耕商场并扩展其用户根底,以安定商场份额并追求未来的生存空间。